ANÁLISE DA DISTRIBUIÇÃO DE CRÉDITO PECUÁRIO NA REGIÃO SUL DO BRASIL: DE 1993 A 2022

ANALYSIS OF LIVESTOCK CREDIT DISTRIBUTION IN THE SOUTHERN REGION OF BRAZIL: FROM 1993 TO 2022

DOI: 10.24933/rep.v9i1.462

v. 9 n. 1 (2025)

MENEGHIN, Marcus Eduardo1; FREITAS JÚNIOR, Adirson2;

1 Graduando do Curso de Ciências Econômicas do Centro Universitário Fundação Hermínio Ometto;

2 Professor Doutor do Curso de Ciências Econômicas do Centro Universitário Fundação Hermínio Ometto.

marcusedumeneghin@gmail.com

RESUMO. Esse estudo busca analisar a distribuição regional do crédito rural pecuário nos municípios da região Sul do Brasil no período de 1993 a 2022, com foco nas finalidades de custeio, investimento e comercialização. A pesquisa utiliza dados do Instituto de Pesquisa Econômica Aplicada (IPEA), aplicando uma abordagem quantitativa para examinar a evolução do crédito nas três finalidades. Os resultados revelam que, apesar da expansão do crédito de custeio e investimento, sua distribuição permanece desigual, com uma concentração significativa de recursos em determinadas regiões, como o sul do Rio Grande do Sul. Em contrapartida, o crédito para comercialização mostrou-se estável, mas com menos abrangência territorial. A pesquisa conclui que há disparidades regionais entre os estados sulistas e suas cinco cidades mais demandantes de crédito para as três finalidades, mesmo que ao longo do período analisado tenha diminuído a concentração de crédito.

Palavras-chave: crédito rural; região sul; Análise Exploratória de Dados Espaciais (AEDE); distribuição de crédito; pecuária.

ABSTRACT. This study aims to analyze the regional distribution of livestock rural credit in the municipalities of Brazil's Southern region from 1993 to 2022, focusing on the purposes of funding, investment, and commercialization. The research utilizes data from the Institute for Applied Economic Research (IPEA), applying a quantitative approach to examine the evolution of credit in these three areas. The results reveal that, despite the expansion of funding and investment credit, its distribution remains unequal, with a significant concentration of resources in certain regions, such as the southern part of Rio Grande do Sul. In contrast, commercialization credit has remained stable but with less territorial coverage. The study concludes that there are regional disparities among the southern states and their five municipalities with the highest credit demand across the three purposes, even though credit concentration has decreased over the analyzed period.

Keywords Rural credit; Southern region; Exploratory Spatial Data Analysis (ESDA); Credit distribution; Livestock farming.

INTRODUÇÃO

A agropecuária desempenha um papel crucial na economia brasileira, sendo responsável não apenas pelo abastecimento do mercado interno, mas também pela inserção do país como um dos principais atores no comércio global de produtos agropecuários. Entre as diversas atividades do setor, a produção bovina se destaca como um dos pilares fundamentais da economia nacional, contribuindo significativamente para o Produto Interno Bruto (PIB) e a balança comercial (SOBREIRA et al., 2018). Segundo dados da EMBRAPA (2022), o Brasil consolidou-se como o maior exportador mundial de carne bovina em 2021, com 2,5 milhões de toneladas exportadas, o que representou 15,3% do total global e gerou aproximadamente 7,7 bilhões de dólares em receitas.

Nesse cenário, o crédito rural emerge como uma ferramenta financeira indispensável para o desenvolvimento e expansão das atividades agropecuárias. Ele permite que produtores rurais invistam em infraestrutura, comprem insumos, adquiram mais animais e financiem os custos operacionais, o que, em última instância, contribui para a melhoria da eficiência produtiva e a expansão das operações (BETARELLI JÚNIOR; FARIA; ALBUQUERQUE, 2021). No entanto, muitos produtores enfrentam dificuldades para acessar o crédito rural devido a fatores como burocracia excessiva, exigência de garantias, demora na liberação dos recursos e falta de divulgação adequada sobre as opções de crédito disponíveis (BORGES; PARRÉ, 2022).

Apesar dos desafios, o crédito rural tem potencial para gerar impactos positivos não apenas nos produtores individuais, mas também na economia como um todo. Estudos realizados por Gasques et al. (2017) e Melo, Marinho e Silva (2013) sugerem que o crédito rural afeta positivamente o PIB agropecuário, reforçando a importância de sua maior disseminação entre os produtores. Todavia, o acesso ao crédito rural ainda apresenta desigualdades regionais, sendo influenciado por fatores como o nível de educação, a participação em cooperativas, a posse de propriedades e até mesmo o gênero do produtor (MACHADO; NEVES; MATTOS, 2024).

Neste contexto, a pecuária, com destaque para a criação bovina, emerge como uma das atividades que mais demanda crédito rural. De acordo com o CEPEA-Esalq/USP (2023), a pecuária representou cerca de 7% do PIB brasileiro em 2021, totalizando 721 bilhões de reais. A produção bovina, em particular, é uma das maiores responsáveis por essa contribuição, especialmente devido ao seu papel nas exportações de carne bovina. No entanto, a demanda por crédito rural varia de acordo com as especificidades da produção, que pode ser voltada para pecuária de corte ou leiteira, e depender dos métodos de produção, sejam eles extensivos ou intensivos (FREITAS JUNIOR, 2023).

Sob essa perspectiva, a escolha da região sul se justifica por suas características particulares, como o elevado nível de educação da população rural e a forte presença de cooperativas agropecuárias organizadas, o que facilita o acesso a crédito e promove uma distribuição mais homogênea dos recursos financeiros (NEVES; CASTRO; FREITAS, 2019). Segundo o Ministério da Agricultura e Pecuária (2024), a região Sul se destaca como a maior demandante de contratos de crédito rural no Brasil, representando cerca de 37% do total de contratos firmados entre julho de 2023 e abril de 2024, e a segunda maior em valor, com 27% do montante nacional nesse período.

Diante disso, o presente artigo busca analisar a distribuição regional do crédito rural pecuário nos municípios da região Sul do Brasil entre 1993 e 2022, investigando as disparidades regionais e identificando quais estados demandaram mais e menos crédito. A análise se propõe a contextualizar essas desigualdades na distribuição do crédito rural por finalidade custeio, investimento e comercialização e investigar, por municípios, as cinco cidades de cada estado sulista que mais receberam crédito.

REFERENCIAL TEÓRICO

Inicialmente, o crédito rural ocorreu efetivamente, segundo Guedes Filho (1999), quando o governo federal, por meio de bancos brasileiros em 1931, passou a financiar a compra do café em resposta à crise econômica da década de 1930 na tentativa de forçar a alta dos preços e reduzir a expansão do café.

Nos anos seguintes, especialmente nas décadas de 1940 e 1950, políticas semelhantes às do café foram implementadas para a produção de cana-de-açúcar e farinha de trigo (FREITAS JUNIOR, 2023).

Durante três décadas, o Banco do Brasil geriu o crédito rural por meio da Carteira de Crédito Agrícola e Industrial (Creai) (REDIVO, 2018). Em 1965, o Conselho Monetários Nacional (CMN) assume essa função, criando o Sistema Nacional de Crédito Rural (SNCR). O CMN define as regras do crédito rural, com o Banco Central participando e apoiando nas decisões. Instituições financeiras operam seguindo essas diretrizes e são fiscalizadas para garantir a conformidade com as normas estabelecidas pelo conselho, incluindo a correta aplicação dos recursos (BACEN, [2019?]).

Segundo Bacha e Silva (2005), esse tipo de crédito é composto por recursos oferecidos pelo sistema bancário à agropecuária e uma expressiva parte desses recursos são regidos pelas normas do SNCR. Institucionalizada pela Lei nº 4.829, de 5 de novembro de 1965, ele visa cumprir os seguintes objetivos: estimular o incremento ordenado dos investimentos rurais; favorecer o custeio oportuno e adequado da produção e a comercialização dos produtos agropecuários; possibilitar o fortalecimento econômico dos produtores; incentivar a introdução de métodos racionais de produção, visando o aumento da produtividade e a melhoria do padrão de vida das populações rurais (BANCO DO BRASIL, 2004).

No período de 1969 a 1979, Araújo (1983) observou que cerca da maior parte do crédito rural era destinado a um grupo seleto de sete culturas: café, cana-de-açúcar, arroz, milho, trigo e soja. Além disso, foi registrado um aumento anual superior a 15% na demanda por crédito para as diferentes finalidades.

Nos anos seguintes, uma série de medidas impulsionou a consolidação e o crescimento do crédito rural, expandindo-o para novos setores. Notavelmente, o encerramento da Conta Movimento na década de 1980 e a criação da poupança rural em 1986 foram cruciais, possibilitando que mais instituições financeiras ampliassem o crédito (FREITAS JUNIOR, 2023). Além disso, em 1996, foi estabelecido o Pronaf, a primeira política pública direcionada à agricultura familiar pelo decreto 1.946, de 28 de junho de 1996, marcando um avanço significativo no apoio ao setor.

A expansão do crédito rural é frequentemente vista como um catalisador para a modernização agrícola, promovendo o uso de insumos inovadores (RASK et al., 1974; REZENDE, 1985; CASTRO; TEIXEIRA, 2010) e impulsionando a produtividade agrícola (GASQUES et al., 2020). Contudo, essa visão não é consensual; alguns especialistas argumentam que simplesmente aumentar o crédito disponível não assegura um incremento na produtividade (SANTOS; BRAGA, 2013; COSTA JUNIOR, 2018). Eles defendem que políticas de crédito rural devem ser complementadas por estratégias que maximizem a adoção de novas tecnologias, especialmente porque muitas instituições rurais têm capacidade limitada para utilizá-las efetivamente (CAMPOS et al., 2014).

Desde a década de 2010, os instrumentos de financiamento rural têm sido divididos em duas categorias principais: crédito rural oficial e não oficial. O crédito oficial está ligado ao sistema bancário e cooperativas de crédito, seguindo as normativas do SNCR e do MCR. Por outro lado, o crédito não oficial é fornecido por uma gama diversificada de entidades como fornecedores de insumos, distribuidores, tradings, produtores de grãos, agroindústrias e exportadores, representando uma fonte alternativa de financiamento no setor (SILVA, 2012).

O financiamento agrícola é dividido em diversas categorias, cada uma projetada para suprir as distintas demandas dos agricultores. Especificamente no que tange ao crédito rural para a pecuária, a Tabela 1 fornece uma explicação minuciosa com exemplos pertinentes, conforme estabelecido no Manual do Crédito Rural, formulado pelo Banco Central do Brasil (BACEN, 2022).

Tabela 1: Finalidades do crédito rural pecuário

|

Finalidade |

Descrição |

Exemplo |

|

Custeio |

Manutenção da atividade |

Compra de ração, manutenção de cercas, pagamento de salários, adubação. |

|

Comercialização |

Fase imediata após a produção. |

Venda de carne resfriada, transporte de produtos processados. |

|

Investimento |

Ampliação da produção |

Construção de novos currais, compra de novas tecnologias, genética animal. |

|

Industrialização |

Industrialização de produtos agropecuários na propriedade rural |

Produção de derivados de leite, embalagem de carne processada, armazenamento. |

Fonte: Adaptado de Freitas Júnior (2023)

A finalidade de custeio, investimento e comercialização surgiram com a Lei nº 4.829 citada anteriormente. Até 2016, a finalidade custeio abrangia não só as despesas normais das atividades agrícola e pecuária, mas também a industrialização da produção agropecuária. Contudo, com o Decreto nº 8.769, de 11 de maio de 2016, a industrialização passou a ser uma categoria independente, com dados contabilizados somente a partir de 2018 e gerando um intervalo curto passível de ser analisado em comparação com as demais e, por isso, não analisados neste estudo (EMBRAPA, [2018?]).

Retomando o foco para a região sul do Brasil a fim de analisar esses diferentes tipos de finalidades, é perceptível algumas características comuns e distintas entre os estados sulistas e o restante do país.

O clima da região Sul do Brasil é marcado por temperaturas mais baixas e a presença de geadas, diferenciando-se do clima tropical do restante do país. Essas condições climáticas são propícias para a pecuária, especialmente para a criação de bovinos de corte e leiteiros, que se beneficiam das pastagens naturais robustas da região e são mais afetadas por fenômenos climáticos do que econômicos (PEREIRA et al.,2018).

A educação do Sul é considerada alta, refletida por altos índices de alfabetização e qualidade de ensino, fatores que contribuem diretamente para o elevado Índice de Desenvolvimento Humano (IDH) da região, com média de 0,754, o que a torna a terceira maior região do Brasil nesse quesito, categorizada com Alto Desenvolvimento Humano (IPEA, 2016).

No âmbito econômico, a força do setor agroindustrial sulista é notável. As cooperativas agrícolas são essenciais para a economia local, impulsionando o desenvolvimento sustentável e assegurando competitividade no cenário global, conforme divulgado pela University of Illinois College of Agricultural, Consumer and Environmental Sciences (2022). Além disso, instituições de pesquisa têm um papel crucial no avanço tecnológico agrícola e sua modernização, reforçando a posição da região como potência no setor agropecuário brasileiro (ROMANI et al, 2021).

METODOLOGIA

A metodologia adotada combina técnicas de análise estatística com visualização geoespacial para fornecer uma análise detalhada e sistemática dos padrões de utilização do crédito rural, oferecendo insights profundos sobre a dinâmica regional.

A pesquisa é de natureza quantitativa e descritiva, focando na distribuição do crédito rural ao longo do tempo, especificamente na região Sul do Brasil, no período de 1993 a 2022, com ênfase no setor pecuário. A investigação utiliza técnicas de análise estatística e geoespacial para mapear a evolução e distribuição do crédito ao longo do tempo.

Os dados utilizados foram obtidos do Instituto de Pesquisa Econômica Aplicada (IPEA) e incluem informações detalhadas sobre o estoque de crédito rural nos diferentes municípios da região Sul do Brasil. Extraídos das bases do IPEADATA, os dados foram organizados em séries temporais para cada município e segmentados por finalidade de crédito (custeio, investimento e comercialização), garantindo uma análise abrangente e representativa de todos os municípios da região que acessaram crédito rural entre 1993 e 2022.

Para garantir a consistência temporal e espacial, os dados foram cuidadosamente organizados e limpos, com a correção de valores ausentes e a padronização das unidades de medida. O Excel foi utilizado para o pré-processamento dos dados e a criação de gráficos e tabelas que auxiliam na visualização dos resultados.

Técnicas de Análise Exploratória de Dados (AED) foram aplicadas para identificar padrões gerais e tendências ao longo do tempo. A análise estatística incluiu cálculos de crescimento médio anual do crédito, diferenciando entre os setores agrícola e pecuário, proporcionando uma visão clara das dinâmicas específicas de cada setor. A fórmula utilizada para o cálculo da média dos dados é apresentada na equação (1):

|

|

|

(1) |

Onde ![]() representa a média,

representa a média, ![]() indica a somatória dos

valores dos dados e

indica a somatória dos

valores dos dados e ![]() o número de elementos do

conjunto de dados.

o número de elementos do

conjunto de dados.

O software GeoDa foi utilizado para o desenvolvimento de mapas temáticos que ilustram a distribuição espacial do crédito rural, permitindo uma análise detalhada das dinâmicas temporais e espaciais. A investigação concentrou-se em avaliar a distribuição de crédito nas diferentes finalidades (custeio, investimento e comercialização) e as variações entre os municípios da região Sul, destacando as mudanças ao longo do tempo. Para captar com precisão a evolução temporal dos municípios, os dados foram divididos em quantis, permitindo uma representação mais clara das variações ao longo do período. A média dos resultados para o triênio analisado foi dividida em cinco partes iguais, definindo os intervalos dos quantis, uma abordagem que segue a lógica das fórmulas adaptadas dos trabalhos de Pinkayan (1966) e Xavier (2001, 2004, 2007), aplicadas originalmente para a análise de séries históricas climáticas. A equação (2) formaliza a fórmula utilizada para o cálculo dos quantis:

|

|

|

(2) |

Onde ![]() e

e ![]() são as proporções dos quantis

mais próximos do valor

são as proporções dos quantis

mais próximos do valor ![]() ,

, ![]() e

e ![]() são os valores

correspondentes às posições

são os valores

correspondentes às posições ![]() e

e ![]() da amostra ordenada e

da amostra ordenada e ![]() é o valor do quantil desejado

contendo no máximo 5 grupos. O grupamento que teve valor igual a zero foi

considerado à parte.

é o valor do quantil desejado

contendo no máximo 5 grupos. O grupamento que teve valor igual a zero foi

considerado à parte.

De maneira geral, a metodologia adotada integra análise geoespacial para investigar a distribuição e evolução do crédito rural na região Sul do Brasil, utilizando dados históricos do IPEA. A combinação de abordagens quantitativas e espaciais oferece uma compreensão aprofundada das dinâmicas regionais, contribuindo para a formulação de políticas públicas mais eficazes.

RESULTADOS E DISCUSSÃO

Nesta seção, apresenta-se os resultados encontrados, assim como a análise deles, no qual se discutirá a distribuição espaço-temporal da produção bovina do Brasil e da região sul, assim como sua relação com o crédito pecuário e suas finalidades com base nos dados divulgados pelo IPEADATA (2024), R$ a preços do ano 2010.

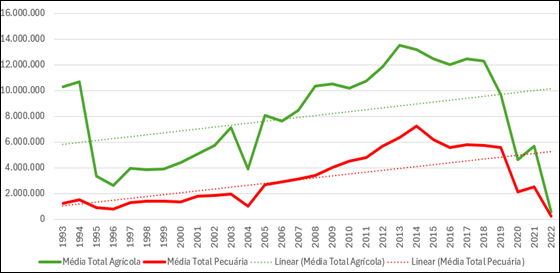

A Figura 1 ilustra a relação entre a média total de estoque de crédito destinado ao setor agrícola e a média total destinada ao setor pecuário brasileiro de 1993 a 2022.

Figura 1: Comparativo das médias nacionais de crédito rural para pecuária e para agrícola

Fonte: Próprio autor por meio de dados divulgados pelo IPEA (2024)

O gráfico comparativo revela que as médias de crédito rural para os setores agrícola e pecuário no Brasil variaram ao longo do tempo devido a uma combinação de fatores econômicos, políticos e ambientais. Períodos de queda acentuada, como em 1994 e 2019-2022, coincidem com eventos como a implementação do Plano Real e a pandemia de COVID-19, que geraram incertezas e retração no crédito. Já os picos em 2003-2004 e 2014-2015 são influenciados pelo aumento da demanda internacional por commodities agrícolas e a políticas governamentais de incentivo ao setor (GASQUES et al., 2017).

Essas flutuações estão alinhadas com a literatura que discute a sensibilidade do crédito rural às condições macroeconômicas e políticas públicas. Pesquisadores como Fochezatto (2003) argumentam que subsídios e políticas de estabilização econômica têm um impacto direto na disponibilidade de crédito para o agronegócio, corroborando a ideia de que políticas eficazes e contextos econômicos favoráveis impulsionam o acesso ao crédito. Em contrapartida, períodos de incerteza e mudanças abruptas, como as destacadas no gráfico, são amplamente discutidos como fatores que limitam o financiamento rural, como indicado por Mellor (2017).

Retomando o foco para o sul do país a fim de realizar uma comparação entre as finalidades dos três estados sulistas e à média nacional, é possível observar algumas características. Em relação à finalidade de custeio, os dados divulgados pelo IPEA (2024), indicam que Santa Catarina se manteve à frente na demanda por crédito pecuário durante o período analisado, com picos notáveis a partir de 1996, atingindo o maior volume em 2013. Comparativamente, Rio Grande do Sul e Paraná seguiram trajetórias de crescimento, mas com valores absolutos menores. A nível nacional, a distribuição do crédito para custeio permaneceu relativamente estável, com menor volatilidade em comparação aos estados sulistas.

Esse comportamento recebe influência, em boa parte, à estrutura produtiva intensiva de Santa Catarina, especialmente no setor de bovinocultura de corte e leiteira, sustentada por um robusto sistema cooperativista. Segundo Romani et al. (2021), as cooperativas agrícolas desempenham um papel central na organização produtiva, facilitando o acesso ao crédito e promovendo a expansão das atividades agropecuárias. A utilização do crédito de custeio, como destacado por Freitas Junior (2023), é fundamental para cobrir despesas operacionais, incluindo compra de ração e manutenção de pastagens, especialmente em regiões com alta demanda por produção animal.

Auxiliado a esse contexto, a tabela 2 apresenta as 5 cidades de cada estado da região sul com maior demanda absoluta de estoque de crédito pecuário para custeio.

Tabela 2: Estoque de crédito demandado dos top 5 municípios de cada estado sulista com finalidade custeio pecuário nos triênios de 1993 (média de 1993, 1944 e 1945) e 2017 (2017, 2018 e 2019)

|

1993 |

2017 – Pré-pandemia |

||||||

|

UF |

Município |

Estoque demandado (em milhões) |

% |

UF |

Município |

Estoque Demandado (em milhões) |

% |

|

RS |

Rio Grande |

R$ 66,3 |

2,91% |

RS |

Alegrete |

R$ 77,3 |

0,43% |

|

RS |

Erechim |

R$ 21,7 |

0,95% |

RS |

Santana do Livramento |

R$ 68,8 |

0,39% |

|

RS |

Santana do Livramento |

R$ 2,8 |

0,12% |

RS |

Uruguaiana |

R$ 34,2 |

0,19% |

|

RS |

São Gabriel |

R$ 2,7 |

0,12% |

RS |

Dom Pedrito |

R$ 33,5 |

0,19% |

|

RS |

Teutônia |

R$ 2,4 |

0,11% |

RS |

Quaraí |

R$ 30,2 |

0,17% |

|

PR |

Castro |

R$ 25,5 |

1,12% |

PR |

Curitiba |

R$ 93,9 |

0,53% |

|

PR |

Francisco Beltrão |

R$ 23,1 |

1,01% |

PR |

Castro |

R$ 92,2 |

0,52% |

|

PR |

Lapa |

R$ 19,5 |

0,85% |

PR |

Marechal Cândido Rondon |

R$ 73,4 |

0,41% |

|

PR |

Dois Vizinhos |

R$ 14,9 |

0,65% |

PR |

Toledo |

R$ 72,7 |

0,41% |

|

PR |

Curitiba |

R$ 14,2 |

0,62% |

PR |

Palotina |

R$ 54,7 |

0,31% |

|

SC |

Chapecó |

R$ 38,5 |

1,69% |

SC |

Itajaí |

R$ 553,1 |

3,11% |

|

SC |

Concórdia |

R$ 28,4 |

1,24% |

SC |

Chapecó |

R$ 64,3 |

0,36% |

|

SC |

Itapiranga |

R$ 13,5 |

0,59% |

SC |

Videira |

R$ 40,1 |

0,23% |

|

SC |

Seara |

R$ 12,6 |

0,55% |

SC |

Concórdia |

R$ 37,8 |

0,21% |

|

SC |

Campos Novos |

R$ 12,4 |

0,54% |

SC |

Rio do Sul |

R$ 36,4 |

0,20% |

|

|

Total |

R$ 298,8 |

13,08% |

|

Total |

R$ 1.362,4 |

7,65% |

Nota: Estoque demandado: Média do triênio de estoque de crédito demandado para custeio pecuário - %: Participação em porcentagem do crédito pecuário com finalidade custeio da cidade com base no total nacional do triênio

Fonte: Próprio autor com base nos dados do IPEA (2024)

A tabela mostra que, em 1993, 13,08% do crédito de custeio pecuário nacional foi destinado aos 15 principais municípios da região Sul. Em 2017, esse percentual caiu para 7,65%, o que indica uma maior diversificação na distribuição do crédito, apesar do aumento significativo no valor total, que subiu de R$ 298,8 milhões para R$ 1,362 bilhões. Municípios como Castro (PR) e Curitiba (PR) permaneceram entre os maiores demandantes, principalmente devido à forte produção de leite e carne. Chapecó (SC) e Itajaí (SC) se destacaram em 2017, com Itajaí representando 3,11% do total nacional, o que reflete a importância da agroindústria e produção animal na região.

No Rio Grande do Sul, municípios como Alegrete e Santana do Livramento continuaram a demandar volumes expressivos de crédito de custeio, principalmente devido à pecuária extensiva de gado de corte presente na região. O crédito é essencial para a manutenção e alimentação do rebanho, especialmente em períodos de entressafra (FREITAS JÚNIOR, 2023). O aumento geral da demanda por crédito entre 1993 e 2017 reflete a modernização do setor pecuário, o aumento dos custos de produção e a necessidade de garantir a competitividade das cadeias produtivas de carne e leite, impulsionadas também pelo fortalecimento das cooperativas agrícolas nos três estados da região.

Tornando-se para a finalidade investimento, há uma tendência de crescimento semelhante à finalidade custeio. Há um crescimento consistente no crédito pecuário para investimento entre 1993 e 2014, com destaque para o Paraná, que apresentou os maiores níveis de crédito em comparação aos outros estados sulistas, especialmente após 2007. O pico de investimento ocorreu em 2014, seguido por uma queda acentuada em todos os estados e no cenário nacional, refletindo o impacto da recessão econômica e das crises políticas enfrentadas pelo Brasil. Santa Catarina e Rio Grande do Sul também seguiram uma trajetória de crescimento até 2014, mas com valores menores em relação ao Paraná. A partir de 2015, a retração do crédito foi evidente, atingindo os níveis mais baixos em 2022, alinhada à desaceleração econômica e à redução das políticas de incentivo ao setor durante a pandemia.

A tabela 3 demonstra melhores dados sobre esse contexto, de forma a apresentar as 5 cidades de cada estado da região sul com maior demanda absoluta de estoque de crédito pecuário para investimento.

Tabela 3: Estoque de crédito demandado dos top 5 municípios de cada estado sulista com finalidade investimento pecuário nos triênios de 1993 (média de 1993, 1944 e 1945) e 2017 (2017, 2018 e 2019)

|

1993 |

2017 – Pré-pandemia |

||||||

|

UF |

Município |

Estoque demandado (em milhões) |

% |

UF |

Município |

Estoque Demandado (em milhões) |

% |

|

RS |

São Borja |

R$ 6,3 |

0,16% |

RS |

Alegrete |

R$ 23,9 |

0,21% |

|

RS |

Santana do Livramento |

R$ 4,4 |

0,11% |

RS |

Santana do Livramento |

R$ 15,0 |

0,13% |

|

RS |

Itaqui |

R$ 3,5 |

0,09% |

RS |

Erechim |

R$ 11,7 |

0,10% |

|

RS |

Uruguaiana |

R$ 2,8 |

0,07% |

RS |

Encantado |

R$ 10,8 |

0,10% |

|

RS |

Bagé |

R$ 2,5 |

0,06% |

RS |

Caçapava do Sul |

R$ 10,8 |

0,10% |

|

PR |

Castro |

R$ 14,3 |

0,36% |

PR |

Medianeira |

R$ 43,0 |

0,38% |

|

PR |

Rolândia |

R$ 12,9 |

0,33% |

PR |

Marechal Cândido Rondon |

R$ 30,7 |

0,27% |

|

PR |

Cascavel |

R$ 6,9 |

0,18% |

PR |

Palotina |

R$ 23,2 |

0,21% |

|

PR |

Umuarama |

R$ 5,6 |

0,14% |

PR |

Castro |

R$ 20,9 |

0,19% |

|

PR |

Porto Vitória |

R$ 4,9 |

0,12% |

PR |

Ubiratã |

R$ 16,0 |

0,14% |

|

SC |

Joaçaba |

R$ 4,1 |

0,10% |

SC |

Concórdia |

R$ 18,9 |

0,17% |

|

SC |

Campos Novos |

R$ 4,1 |

0,10% |

SC |

Chapecó |

R$ 16,0 |

0,14% |

|

SC |

São José do Cedro |

R$ 1,5 |

0,04% |

SC |

Maravilha |

R$ 15,5 |

0,14% |

|

SC |

São Miguel do Oeste |

R$ 1,1 |

0,03% |

SC |

Palmitos |

R$ 14,5 |

0,13% |

|

SC |

Itapiranga |

R$ 0,8 |

0,02% |

SC |

Seara |

R$ 12,0 |

0,11% |

|

|

Total |

R$ 75,5 |

1,91% |

|

Total |

R$ 282,6 |

2,53% |

Nota: Estoque demandado: Média do triênio de estoque de crédito demandado para custeio pecuário - %: Participação em porcentagem do crédito pecuário com finalidade investimento da cidade com base no total nacional do triênio

Fonte: Próprio autor com base nos dados do IPEA (2024)

Entre 1993 e 2017, o estoque de crédito demandado para investimento pecuário nos estados do Sul aumentou substancialmente, passando de R$ 75,5 milhões para R$ 282,6 milhões. Esse crescimento reflete a necessidade de modernizar e expandir a infraestrutura pecuária na região. No Rio Grande do Sul, municípios como Alegrete e Santana do Livramento continuaram a se destacar em 2017, com grande demanda de crédito, o que demonstra a persistente relevância da pecuária de corte para a economia local, impulsionada pela modernização de instalações e aquisição de maquinário (FREITAS JUNIOR, 2023).

No Paraná, cidades como Medianeira e Marechal Cândido Rondon emergiram como as principais demandantes de crédito, substituindo municípios como Castro e Rolândia de 1993, com destaque para o papel das cooperativas na intensificação da produção pecuária. Em Santa Catarina, municípios como Maravilha, Chapecó e Concórdia lideraram a demanda em 2017, refletindo sua forte integração na cadeia produtiva de carnes e laticínios. O aumento do crédito para investimento na região Sul, que passou de 1,91% em 1993 para 2,53% em 2017 no total nacional, destaca a crescente relevância da região, impulsionada pela necessidade de modernização e pela expansão das operações para manter a competitividade no mercado.

Por fim, voltando-se para a finalidade comercialização, os dados mostram uma evolução do crédito pecuário destinado à comercialização de 1993 a 2022, tanto no Brasil quanto nos estados do Sul. Observa-se uma queda acentuada no crédito entre 1993 e 1995, seguida por um crescimento gradual até 2005. O Paraná destacou-se com maiores volumes de crédito em comparação a Santa Catarina e Rio Grande do Sul, especialmente após 2004, quando atingiu picos superiores à média nacional. Santa Catarina apresentou picos de crédito entre 2009 e 2014, superando os outros estados por alguns anos.

No entanto, a partir de 2015, houve uma retração significativa no crédito para comercialização em todos os estados, acompanhando a média nacional. Esse declínio foi mais acentuado no Paraná e Santa Catarina, refletindo o impacto da recessão econômica e da redução de políticas de incentivo. Em 2022, o volume de crédito para comercialização em todos os estados e no Brasil se estabilizou em níveis muito baixos, indicativo de uma menor participação do crédito para essa finalidade nos últimos anos, especialmente em comparação com o período de crescimento até 2014.

A tabela 4 demonstra melhores dados sobre esse cenário, de forma a apresentar as 5 cidades de cada estado da região sul com maior demanda absoluta de estoque de crédito pecuário para comercialização.

Tabela 4: Estoque de crédito demandado dos top 5 municípios de cada estado sulista com finalidade comercialização pecuário nos triênios de 1993 (média de 1993, 1994 e 1995) e 2017 (2017, 2018 e 2019)

|

1993 |

2017 – Pré-pandemia |

||||||

|

UF |

Município |

Estoque demandado (em milhões) |

% |

UF |

Município |

Estoque Demandado (em milhões) |

% |

|

RS |

Rio Grande |

R$ 5,7 |

0,95% |

RS |

Cruz Alta |

R$ 43,6 |

1,49% |

|

RS |

Alegrete |

R$ 4,0 |

0,66% |

RS |

Passo Fundo |

R$ 39,2 |

1,34% |

|

RS |

Cruz Alta |

R$ 2,2 |

0,36% |

RS |

Estrela |

R$ 19,2 |

0,65% |

|

RS |

Farroupilha |

R$ 1,7 |

0,29% |

RS |

Bagé |

R$ 14,9 |

0,51% |

|

RS |

Eldorado do Sul |

R$ 1,1 |

0,17% |

RS |

Carazinho |

R$ 11,5 |

0,39% |

|

PR |

Curitiba |

R$ 64,6 |

10,66% |

PR |

Londrina |

R$ 67,3 |

2,30% |

|

PR |

Maringá |

R$ 18,5 |

3,06% |

PR |

Castro |

R$ 62,0 |

2,12% |

|

PR |

Umuarama |

R$ 6,4 |

1,05% |

PR |

Carambeí |

R$ 25,7 |

0,88% |

|

PR |

Marechal Cândido Rondon |

R$ 4,1 |

0,68% |

PR |

Maringá |

R$ 14,6 |

0,50% |

|

PR |

Dois Vizinhos |

R$ 3,7 |

0,61% |

PR |

Curitiba |

R$ 14,6 |

0,50% |

|

SC |

Videira |

R$ 13,9 |

2,29% |

SC |

Treze Tílias |

R$ 32,6 |

1,11% |

|

SC |

Concórdia |

R$ 12,5 |

2,07% |

SC |

Guaraciaba |

R$ 11,8 |

0,40% |

|

SC |

Içara |

R$ 4,1 |

0,67% |

SC |

Concórdia |

R$ 10,5 |

0,36% |

|

SC |

Arroio Trinta |

R$ 3,4 |

0,57% |

SC |

Itajaí |

R$ 7,0 |

0,24% |

|

SC |

Xanxerê |

R$ 3,4 |

0,56% |

SC |

Xanxerê |

R$ 5,2 |

0,18% |

|

|

Total |

R$ 149,4 |

24,65% |

|

Total |

R$ 379,7 |

12,96% |

Nota: Estoque demandado: Média do triênio de estoque de crédito demandado para custeio pecuário - %: Participação em porcentagem do crédito pecuário com finalidade comercialização da cidade com base no total nacional do triênio

Fonte: Próprio autor com base nos dados do IPEA (2024)

Em 1993, Curitiba (PR) foi o maior demandante de crédito para comercialização pecuária, com R$ 64,5 milhões, representando 10,66% do total nacional, destacando-se como um importante centro logístico e comercial. Maringá (PR) e Videira (SC) também tiveram volumes significativos, mostrando a relevância do Paraná e Santa Catarina no setor. Em 2017, houve uma mudança nos principais demandantes, com Londrina (PR) liderando com R$ 67,2 milhões (2,30% do total nacional), seguido por Castro (PR) e Carambeí (PR), refletindo o fortalecimento das cooperativas agropecuárias na região.

No Rio Grande do Sul, Cruz Alta emergiu em 2017 como o principal demandante, com R$ 43,6 milhões (1,49% do total nacional), indicando uma intensificação das atividades pecuárias. Já em Santa Catarina, Treze Tílias liderou com R$ 32,6 milhões, associado ao cooperativismo e à produção leiteira predominante na região. O aumento no crédito demandado para comercialização, que passou de R$ 149,3 milhões em 1993 para R$ 379,7 milhões em 2017, reflete o desenvolvimento do setor agropecuário, impulsionado por investimentos em infraestrutura, tecnologia e maior integração com mercados nacionais e internacionais.

De forma geral, o Paraná é um dos maiores produtores de leite do Brasil, com uma forte presença de indústrias de laticínios. O estado possui várias cooperativas e empresas de grande porte, como a Frimesa, Batavo e a Unium. Além disso, é um grande produtor de carne, especialmente de frango e suínos, com empresas como a BRF e a JBS tendo operações significativas no estado.

Santa Catarina, por sua vez, tem uma produção de leite considerável, mas é mais conhecida pela qualidade do leite do que pela quantidade. Empresas como a Tirol e a Cooperativa Central Aurora Alimentos são importantes no setor da região. Também é um dos maiores produtores de carne suína do Brasil e tem uma produção significativa de carne de frango, tendo a Aurora e a Seara como exemplos de grandes empresas do setor no estado.

Por fim, o Rio Grande do Sul tem uma forte tradição na produção de laticínios, com várias pequenas e médias indústrias espalhadas pelo estado. Empresas como a Lactalis do Brasil e a Laticínios Bom Gosto são destaques. O estado é conhecido pela produção de carne bovina de alta qualidade, com raças como Angus e Hereford. Além disso, há uma produção significativa de carne suína e de frango tendo empresas como a Marfrig e a JBS com operações importantes no estado.

Esses insights reforçam a importância de políticas públicas que continuem a apoiar o financiamento do setor agropecuário, especialmente em momentos de crise econômica, para garantir a sustentabilidade e competitividade da produção nacional.

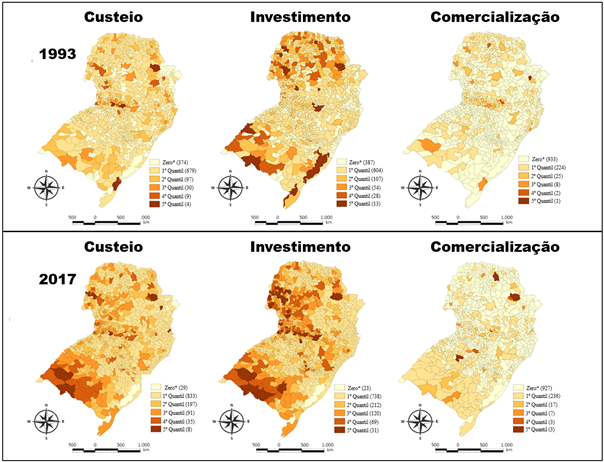

Para aprofundar a análise, a Figura 2 apresenta a distribuição do crédito pecuário conforme sua finalidade nos triênios de 1993 e 2017, permitindo uma comparação e visualização da concentração desse crédito na região Sul. A figura destaca as mudanças na demanda por crédito voltado para custeio, investimento e comercialização, evidenciando transformações significativas ao longo do tempo. Os números entre parênteses indicam a quantidade de municípios em cada quantil, sendo que cada grupo representa os municípios que acessam 20% do crédito total médio do triênio no respectivo intervalo. Esses quantis estão ordenados do primeiro ao quinto, com este último composto por um número reduzido de cidades que concentram o maior volume de crédito.

|

Figura 2: Distribuição de crédito pecuário diferenciado por finalidade durante o triênio de 1993 e 2017

Nota: Zero*: Municípios sem demanda por crédito

Fonte: Próprio autor por meio de dados divulgados pelo IPEA (2024)

Como é possível ser observado, nos anos 90, o crédito para custeio apresentava uma distribuição mais dispersa, com muitos municípios sem acesso a financiamento. Já em 2017, nota-se uma maior concentração no extremo sul, particularmente no Rio Grande do Sul, o que reflete uma intensificação da produção agropecuária e uma redução no número de municípios sem acesso ao crédito. Nos anos 90, o crédito de custeio era mais disperso, com muitos municípios sem acesso a crédito. Em 2017, houve uma maior concentração no extremo sul, especialmente no Rio Grande do Sul, refletindo uma intensificação da produção agrícola e uma redução no número de municípios que não acessaram crédito.

O crédito para investimento, inicialmente concentrado no norte e centro-sul do Rio Grande do Sul, mostrou uma intensificação em 2017, especialmente no sul do estado, indicando um maior foco em modernização e expansão da infraestrutura agrícola e pecuária. Já o crédito para comercialização era, e continuou sendo, mais restrito, com acesso concentrado em poucos municípios, como no oeste do Paraná e no norte de Santa Catarina. Embora o acesso ao crédito para comercialização tenha aumentado levemente, ele ainda é limitado em comparação ao custeio e investimento, refletindo uma evolução mais lenta na acessibilidade a esse tipo de crédito.

De acordo com dados divulgados pelo INSTITUTO DE PESQUISA ECONÔMICA APLICADA – IPEA (2024), a pandemia de COVID-19 (2020-2022) trouxe mudanças estruturais na distribuição do crédito pecuário na região Sul. Durante esse período, houve uma redução na concentração de crédito, principalmente para custeio e investimento, refletindo um maior espalhamento do acesso entre os municípios. No entanto, apesar dessa desconcentração, o montante absoluto de crédito destinado a essas finalidades apresentou uma queda, conforme os dados disponíveis, indicando que, embora mais municípios tenham tido acesso ao crédito, o volume total oferecido foi menor, o que permite maior aprofundamento para análises.

Em relação ao crédito para comercialização, houve pouca variação em termos de distribuição e montante durante a pandemia. O acesso continuou concentrado em poucos municípios, especialmente no oeste do Paraná e no norte de Santa Catarina, sugerindo que, enquanto o crédito para custeio e investimento foi redistribuído, o segmento de comercialização permaneceu relativamente estável, mantendo as mesmas limitações de acessibilidade observadas nos períodos anteriores.

CONCLUSÃO

Este estudo analisou a distribuição regional do crédito rural pecuário nos municípios da região Sul do Brasil entre 1993 e 2022, com foco em investigar as disparidades regionais e identificar os estados e municípios que mais demandaram e receberam crédito. A análise abordou de forma detalhada as desigualdades na distribuição do crédito para as finalidades de custeio, investimento e comercialização, destacando as cinco cidades de cada estado que mais se beneficiaram em cada uma dessas categorias.

Os resultados indicam que, no caso do crédito para custeio, o estado de Santa Catarina foi o mais favorecido, com Chapecó recebendo 3,11% do total destinado a essa finalidade no triênio de 2017 a 2019. Em contraste, o Rio Grande do Sul apresentou a menor demanda, com seus principais municípios somando apenas 1,37% do total no top 5, o que evidencia uma significativa disparidade na alocação dos recursos entre os estados sulistas. Para o investimento, a distribuição foi mais diversificada, com o Paraná se destacando, especialmente nas cidades de Castro e Rolândia, que juntas obtiveram 0,65% do crédito total para essa finalidade. Santa Catarina, novamente, foi o estado que menos se beneficiou em termos de crédito para investimento.

No crédito para comercialização, o Paraná liderou, com as cidades de Curitiba e Maringá recebendo juntas 4,42% do total no mesmo triênio. Em contrapartida, o Rio Grande do Sul foi o estado com menor participação também nessa modalidade, apontando para uma tendência de concentração de crédito em áreas mais favorecidas e uma menor alocação para outras regiões.

Esses resultados revelam uma clara desigualdade na distribuição do crédito rural entre os estados do Sul do Brasil, com algumas regiões consistentemente mais demandantes do que outras. O estudo identificou as cidades que mais receberam crédito em cada estado, mas também evidenciou uma necessidade de investigações mais aprofundadas sobre os fatores que contribuem para essa concentração, seja por motivos estruturais ou outras variáveis regionais.

Embora este estudo tenha se limitado à análise das médias dos triênios, ele abre margem para estudos futuros que utilizem abordagens mais robustas, como a aplicação de regressões e análises de correlação espacial, para investigar de forma mais precisa os fatores que influenciam a demanda e distribuição do crédito rural. Essas metodologias permitirão uma compreensão mais detalhada das desigualdades e poderão contribuir para o desenvolvimento de estratégias que promovam uma alocação mais justa e eficiente dos recursos, beneficiando de forma sustentável o setor agropecuário na região.

REFERÊNCIAS

ARAÚJO, P. F. C. O Crédito Rural e sua Distribuição no Brasil. Revista Estudos Econômicos, v. 13, n. 2, p. 323-348, 1983.

ARAGÃO, A.; CONTINI, E. O agro no Brasil e no mundo: um panorama do período de 2000 a 2021. EMBRAPA, 2022. Acesso em: 11 jun. 2024.

BACHA, C. J. C.; SILVA, G. S. Os novos instrumentos de financiamento do agronegócio. Agroanalysis, Rio de Janeiro, v. 25, n. 9, p. 36-38, set. 2005.

BANCO CENTRAL DO BRASIL. Crédito Rural. Disponível em: https://www.bcb.gov.br/estabilidadefinanceira/creditorural. Acesso em: 15 jun. 2024.

BANCO CENTRAL DO BRASIL. Manual do Crédito Rural. Brasília: BACEN, 2022. Disponível em: https://www3.bcb.gov.br/mcr. Acesso em: 13 jun. 2024.

BANCO DO BRASIL. Evolução histórica do crédito rural. Revista de Política Agrícola, Ano XIII, v. 13, n. 4, p. 10-17, out./dez. 2004.

BETARELLI JÚNIOR, A. A.; FARIA, W. R.; ALBUQUERQUE, D. P. E. M. Crédito rural, tipos de financiamentos e efeitos econômicos: o caso dos recursos equalizáveis de juros para o investimento e custeio agropecuário no Brasil (2012). Planejamento e Políticas Públicas, n. 52, 2021. Disponível em: <www.ipea.gov.br/ppp/index.php/PPP/article/view/949>. Acesso em: 13 jun. 2024.

BORGES, M. J.; PARRÉ, J. L. O impacto do crédito rural no produto agropecuário brasileiro. Revista de Economia e Sociologia Rural, v. 60, n. 2, 2022.

BRASIL. Decreto nº 1.946, de 28 de junho de 1996. Cria o Programa Nacional de Fortalecimento da Agricultura Familiar – PRONAF e dá outras providências. Diário Oficial da União: seção 1, Brasília, DF, 28 jun. 1996.

BRASIL. Lei nº 4.829, de 5 de novembro de 1965. Institucionaliza o crédito rural. Diário Oficial da União, Brasília, DF, 5 nov. 1965.

BRASIL. Ministério da agricultura e pecuária. Desempenho do Crédito Rural jul/23 - abr/24. [s.l: s.n.]. Disponível em: https://www.gov.br/agricultura/pt-br/assuntos/politica-agricola/credito-rural/desempenho-do-credito-rural-na-safra-2022-23/DesempenhodocrditoruralABR20240506.pdf. Acesso em: 13 jun. 2024.

CAMPOS, S. A. C.; PEREIRA, M. W. G.; TEIXEIRA, E. C. Trajetória de modernização da agropecuária mineira no período de 1996 a 2006. Economia Aplicada, v. 18, p. 717-739, 2014.

CASTRO, E. R.; TEIXEIRA, E. C. Crédito rural e oferta agrícola. Revista de Política Agrícola, v. 19, n. 1, p. 9-16, 2010.

CENTRO DE ESTUDOS AVANÇADOS EM ECONOMIA APLICADA – CEPEA Esalq/USP. PIB do Agronegócio Brasileiro. Disponível em: https://www.cepea.esalq.usp.br/br/pib-do-agronegocio-brasileiro.aspx?utm_source&. Acesso em: 13 jun. 2024.

COSTA JUNIOR, C. J. Impacto das variações no crédito rural e no investimento em pesquisa agrícola na produtividade da agricultura brasileira contemporânea. Revista de Economia e Sociologia Rural, v. 56, p. 551-564, 2018.

EMBRAPA. Crédito rural. GeoMATOPIBA. Disponível em: https://www.embrapa.br/geomatopiba/sistemas/credito-rural. Acesso em: 15 jun. 2024.

FOCHEZATTO, A. Políticas de estabilização macroeconômica do plano real e seus efeitos sobre o agronegócio brasileiro. Revista de Economia e Sociologia Rural, v. 41, n. 4, p. 779–802, 2003.

FREITAS JÚNIOR, A. M. A regionalização da produtividade de soja e do crédito pecuário no Brasil. 2023. Tese (Doutorado em Ciências (Economia Aplicada)) - Universidade de São Paulo, Escola Superior de Agricultura "Luiz de Queiroz", 2023. Disponível em: https://www.teses.usp.br/teses/disponiveis/11/11132/tde-07072023-090428/publico/Adirson_Maciel_de_Freitas_Junior_versao_revisada.pdf. Acesso em: 18 maio 2024.

GASQUES, J. G.; BACCHI, M. R. P.; BASTOS, E. T. Impactos do crédito rural sobre as variáveis do agronegócio. Revista de Política Agrícola, v. 26, n. 4, p. 132-140, 2017.

GASQUES, J. G. et al. Crescimento e produtividade da agricultura brasileira: uma análise do Censo Agropecuário. In: VIEIRA FILHO, J. E.; GASQUES, J. G. Uma jornada pelos contrastes do Brasil: Cem anos do Censo Agropecuário. Brasília, DF: Ipea, p. 107, 2020.

GUEDES FILHO, E. M. Financiamento na agricultura brasileira. Workshop Instrumentos Públicos e Privados de Financiamento e de Gerenciamento de Risco, Piracicaba, 1999.

INSTITUTO DE PESQUISA ECONÔMICA APLICADA – IPEA. Dados sobre moeda e crédito - área regional. Ipeadata. Disponível em: http://www.ipeadata.gov.br/Default.aspx. Acesso em: 10 jun. 2024.

MACHADO, B. S.; NEVES, M. C. R.; MATTOS, L. B. Determinantes do acesso a programas de financiamento de crédito rural no Brasil: uma análise a partir da PNAD 2014. Revista Econômica do Nordeste, v. 55, n. 2, p. 27–46, 2024. DOI: 10.61673/ren.2024.1470. Disponível em: https://www.bnb.gov.br/revista/ren/article/view/1470. Acesso em: 13 jun. 2024.

MELLOR, J. W. Agricultural development and economic transformation: promoting growth with poverty reduction. Springer, 2017.

MELO, M. M.; MARINHO, É. L.; SILVA, A. B. O impulso do crédito rural no produto do setor primário brasileiro. Nexos Econômicos, v. 7, n. 1, p. 9–36, 2013. DOI: 10.9771/1516-9022rene.v7i1.6763. Disponível em: https://periodicos.ufba.br/index.php/revnexeco/article/view/6763. Acesso em: 13 jun. 2024.

NEVES, M. DE C. R.; CASTRO, L. S. DE; FREITAS, C. O. DE. O impacto das cooperativas na produção agropecuária brasileira: uma análise econométrica espacial. Revista de Economia e Sociologia Rural, v. 57, p. 559–576, 28 nov. 2019.

PEREIRA, P. R. R. X.; HASENACK, H.; PEREIRA, G. R.; DEWES, H.; CANELLAS, L. C.; OLIVEIRA, T. E.; BARCELLOS, J. O. J. Climate change and beef supply chain in Southern Brazil. The Journal of Agricultural Science, v. 156, p. 731-738, 2018.

PINKAYAN, S. Conditional probabilities of occurrence of wet and dry years over a large continental area. Boulder: Colorado State University, 1966. (Hydrology Papers, 12).

PNUD; IPEA; FUNDAÇÃO JOÃO PINHEIRO. Desenvolvimento humano nas macrorregiões brasileiras. Brasília: PNUD, IPEA, FJP, 2016. 55 p. Disponível em: http://atlasbrasil.org.br. Acesso em: 14 jun. 2024.

REDIVO, A. S. A Carteira de Crédito Agrícola e Industrial (CREAI) e o modelo de financiamento do estado desenvolvimentista no Brasil entre 1937 e 1969. 2018. 225 f. Tese (Doutorado em Economia) – Universidade Federal do Rio Grande do Sul, Porto Alegre, 2018. Disponível em: http://hdl.handle.net/10183/187541. Acesso em: 20 jun. 2024.

REZENDE, G. C. A política agrícola e a redução do subsídio do crédito rural. Rio de Janeiro: IPEA, 1985.

ROMANI, L. et al. Role of Research and Development Institutions and AgTechs in the digital transformation of Agriculture in Brazil. Revista Ciência Agronômica, v. 51, n. 0, 2020.

SANTOS, R. B. N.; BRAGA, M. J. Impactos do crédito rural na produtividade da terra e do trabalho nas regiões brasileiras. Economia Aplicada, v. 17, p. 299-324, 2013.

SILVA, F. P. Financiamento da cadeia de grãos no Brasil: o papel das tradings e fornecedores de insumos. 2012. p. 114. Dissertação (Mestrado) – Universidade Estadual de Campinas, Campinas. Disponível em: http://repositorio.unicamp.br/jspui/handle/REPOSIP/286009. Acesso em: 16 jun. 2024.

SOBREIRA, B. M.; BARTOLAZI, K. G.; LACERDA, M. A.; NUNES, N. M. S. Agronegócio: a relevância da agropecuária na economia do Brasil. Conexão Acadêmica, v. 9, p. 116-126, jul. 2018.

UNIVERSITY OF ILLINOIS COLLEGE OF AGRICULTURAL, CONSUMER AND ENVIRONMENTAL SCIENCES. How cattle ranchers in Brazil cope with weather shocks. ScienceDaily, 7 out. 2022. Disponível em: https://www.sciencedaily.com/releases/2022/10/221007085718.htm. Acesso em: 15 out. 2024.

XAVIER, T. de M. B. S. Tempo de chuva: estudos climáticos e de previsão para o Ceará e Nordeste setentrional. Fortaleza: ABC Editora, 2001.

XAVIER, T. M. B. S.; SILVA, J. F.; REBELLO, E. R. G. A Técnica dos Quantis. Brasília, DF: Thesaurus Ltda, 2002. p. 140

XAVIER, T. de M. B. S.; XAVIER, A. F. S.; ALVES, J. M. B. Quantis e eventos extremos: aplicações em ciências da terra e ambientais. Fortaleza: RDS, 2007. p. 278

Recebido em: 19/10/2024

Publicado em: 30/09/2025