ESTUDO DOS RELATÓRIOS DE SUSTENTABILIDADE GRI DAS EMPRESAS DO SETOR DE ENERGIA E SANEAMENTO

STUDY OF GRI SUSTAINABILITY REPORTS OF COMPANIES IN THE ENERGY AND SANITATION SECTOR

TEIXEIRA, Beatriz Pereira1; SILVA, Bianca1; DE LIMA, Yasmin Garlizoni1; DE FARIAS, Raissa Silveira2

1Graduandas em Ciências Contábeis pela Fundação Hermínio Ometto; 2Professora Doutora do Curso de Ciências Contábeis da Fundação Hermínio Ometto

beatrizteixeira@alunos.fho.edu.br

RESUMO. Diante da constante cobrança da sociedade em razão das mudanças climáticas recorrentes no mundo, as empresas precisam demonstrar seus impactos além do âmbito econômico, mas também nos âmbitos ambiental e social. Diante disto, este trabalho teve como objetivo analisar seis indicadores dos relatórios de sustentabilidades de nove empresas do ramo de energia e saneamento, e compará-los com o modelo sugerido pelo Global Reporting Iniciative (GRI). O estudo foi realizado de forma descritiva com a abordagem quantitativa, no qual, um checklist com 28 itens foram a base para a “pontuação” das empresas, quando comparados com o modelo base, sendo 0 a pontuação mínima e 28 a pontuação máxima possível por empresa. Os resultados encontrados apontam que a empresa que maior pontuação foi a COPEL (28 pontos) e a de menor pontuação a ENERGIAS BR (15 pontos), sendo a média das 9 empresas estudadas, 20,8 pontos. Os itens que receberam um destaque positivo em pontuação foram nos indicadores de Energia: consumo de energia dentro da organização; e no indicador de Emissões: emissões diretas de gases de efeito estufa; emissões indiretas de gases de efeito estufa provenientes da aquisição de energia. Os itens que merecem mais atenção das empresas, são referentes aos indicadores de Energia no item: reduções nos requisitos energéticos de produtos e serviços; e o indicador de Emissões no item: emissões de substâncias que destroem a camada de ozônio. Dessa forma, conclui-se que o setor ainda pode aprimorar a divulgação dos impactos de suas atividades junto à sociedade.

Palavras-chave: Global Reporting Iniciative; Relatórios de sustentabilidade; Sustentabilidade.

ABSTRACT. Faced with constant pressure from society due to recurring climate changes around the world, companies need to demonstrate their impacts beyond the economic sphere, but also in the environmental and social spheres. Given this, this work aimed to analyze six indicators from the sustainability reports of new companies in the energy and sanitation sector, and compare them with the model suggested by the Global Reporting Initiative (GRI). The study was carried out in a descriptive way with a quantitative approach, in which a checklist with 28 items was the basis for the “score” of companies, when compared with the base model, with 0 being the minimum rating and 28 being the maximum possible score per company. The results found indicate that the company with the highest score was COPEL (28 points) and the lowest score was ENERGIAS BR (15 points), with the average of the 9 companies studied being 20.8 points. The items that received a positive score were in the Energy indicators: energy consumption within the organization; and in the Emissions indicator: direct emissions of greenhouse gases; indirect emissions of greenhouse gases from energy acquisition. The items that deserve the most attention from companies refer to Energy indicators in the item: reductions in energy requirements for products and services; and the Emissions indicator in the item: emissions of that destroy the ozone layer. Therefore, it is concluded that the sector can still improve the dissemination of the impacts of its activities on society.

Keywords: Global Reporting Iniciative; Sustainability Reports; Sustainability.

INTRODUÇÃO

A Revolução Industrial foi um dos grandes marcos na história da humanidade, por meio do qual as consequências dos seus efeitos refletem a dinâmica do mundo que conhecemos hoje. De acordo com Silva e Crispim (2011) foi através das atividades industriais praticadas na Revolução Industrial que impulsionaram um aumento nos problemas ambientais, a emissão química dos gases de efeito estufa e outras substâncias tóxicas que agridem o meio ambiente.

Com o passar dos anos, observou-se a intensificação do debate sobre os impactos da atividade humana no meio ambiente. Um dos marcos ocorreu em 1972, com a realização da Conferência Mundial sobre o Homem e o Meio Ambiente, convocada pela Organização das Nações Unidas (ONU), em Estocolmo. A partir desta conferência, iniciou-se a responsabilidade dos países desenvolvidos e em desenvolvimento em reconhecer os efeitos das ações humanas no meio ambiente (HANDL, 2012).

Em 1987, houve a divulgação do relatório “Nosso futuro em comum” pela Comissão Mundial sobre Meio Ambiente e Desenvolvimento da ONU, no qual o conceito de Desenvolvimento Sustentável foi definido como “aquele que atende às necessidades do presente sem comprometer a possibilidade de gerações futuras atenderem a suas próprias necessidades” (CMED, 1988, p. 46) .

Ao longo das últimas décadas, a sociedade tem apresentado um forte olhar sobre as condutas no gerenciamento dos processos fabris das empresas, no que tange à obtenção e transformação de recursos; bem como ao comportamento apresentado interna e externamente, referente ao uso consciente ou não dos seus artifícios produtivos (MORAES, 2017).

As atividades industriais carregam uma grande responsabilidade no que tange aos impactos causados ao meio ambiente e na sociedade. Nos dias atuais, as empresas buscam provar seu comprometimento com o desenvolvimento sustentável, principalmente, aos seus stakeholders. De acordo com Jensen (2001) as empresas que buscam agregar valor ao longo do tempo em suas companhias, devem assegurar o relacionamento com seus stakeholders, ao invés de visar apenas a obtenção do lucro.

Para que as expectativas sejam atendidas, muitas empresas buscam demonstrar seu desempenho através de relatórios de sustentabilidade. Um dos modelos mais utilizado é o Global Reporting Initiative (GRI), o qual surgiu em 1997, criada de forma independente em Boston. A partir deste modelo as empresas podem relatar seus impactos mais relevantes no desenvolvimento sustentável (GRI, 2021).

Como visto, é de grande importância que as empresas divulguem seus impactos, sejam eles positivos ou negativos para a sua rede de relações. Dessa maneira, este estudo teve como objetivo analisar os indicadores presentes nos relatórios de sustentabilidade das empresas do ramo de energia e saneamento pertencentes ao Índice de Sustentabilidade Empresarial da B3. Buscou-se investigar comparativamente se há concordância entre eles.

Para um melhor entendimento e contextualização desse artigo, foi necessária a conceitualização dos diferentes termos que serão utilizados para a análise dos indicadores.

Balanço Social e Relatórios de Sustentabilidade

Nos últimos anos, a responsabilidade empresarial tornou-se um fator importante de cobrança nos quesitos referentes ao meio ambiente e à sustentabilidade, e a necessidade de informações que transparecessem suas ações no campo social. Dito isso, de acordo com o Instituto Ethos (2007), as primeiras tentativas para o desenvolvimento de Balanços Sociais surgiram nos anos 70, na França, com um balanço anual que dava ênfase às práticas trabalhistas.

No Brasil, a divulgação foi realizada em 1978, pela Fundação Instituto de Desenvolvimento Empresarial e Social (FIDES), porém apenas em 1984 o primeiro balanço brasileiro foi divulgado pela empresa Nitrofértil, com direcionamento aos seus funcionários. E em 1997, o IBASE lançou a primeira campanha para a divulgação do balanço social voluntária (INSTITUTO ETHOS, 2007).

O Instituto Brasileiro de Análises Sociais e Econômicas (IBASE) começou sua trajetória por volta de 1980, pelo sociólogo Herbert de Souza, que lutava pelas causas sociais, como a luta contra AIDS, campanhas contra fome, entre outros feitos pelo sociólogo. A ação realizada pelo mesmo foi determinante para o surgimento do modelo de balanço social, pois acarretou a aproximação do setor empresarial com os problemas sociais (IBASE, 2008).

A campanha mencionada teve contribuições*- com grandes organizações empresariais como a Petrobrás, Banco do Brasil, Caixa Econômica Federal, dentre outras, e a experiência do IBASE proporcionou uma comoção e fortalecimento para uma ação social mais efetiva dentro das empresas públicas e privadas (IBASE, 2008).

A estrutura desenvolvida pelo IBASE é caracterizada pela demonstração de informações que compõe dois exercícios anuais. Apresenta pouca complexidade, e é composta por 43 indicadores quantitativos e 8 qualitativos, organizados em sete categorias: base de cálculo, indicadores sociais internos, indicadores sociais externos, indicadores ambientais, indicadores do corpo funcional, informações relevantes quanto ao exercício da cidadania empresarial e outras informações.

Outro relatório utilizado pelas empresas é o Global Reporting Iniciative (GRI) fundado em 1997 com o objetivo de criar o primeiro mecanismo para que as companhias demonstrassem que estavam de acordo com os princípios da sustentabilidade, questões sociais, econômicas e de governança (GRI, 2021), e que será utilizado como ferramenta para análise das empresas.

As primeiras diretrizes para a estrutura global dos relatórios (G1) foram divulgadas em 2000, e aprimoradas nos anos seguintes, sendo o principal objetivo poder elaborar os relatórios de sustentabilidade com mais clareza e com fácil comparabilidade. Os relatórios até 2014 deveriam conter indicadores essenciais do desempenho e indicadores complementares, no qual, sequencialmente, proporcionariam a comparabilidade e a prática relevante. Além disso, a empresa declarava o nível de aplicação, um sistema de critérios que compreendia as necessidades de relatórios iniciantes, intermediários e avançados, sendo, respectivamente, C, B e A, no qual, aqueles que tinham o parecer de conformidade da própria GRI, garantia um nível a mais nos relatórios.

Já em 2016, as diretrizes passaram para normas, sendo estabelecidos os primeiros padrões globais de relatório de sustentabilidade. Atualmente, o relatório está dividido em 3 séries: Normas Universais, Normais Setoriais e Normas Temáticas. No qual, respectivamente, a primeira é utilizada como norte para o desenvolvimento do relatório, a segunda utilizada para definir em qual setor a companhia se encaixa, e a terceira, informações para que a empresa informe seus impactos em relação a tema específicos (GRI, 2021). Neste estudo utilizar-se da série 3, Normas Temáticas, para identificar os itens aos quais as empresas analisadas estão de acordo.

MÉTODO

Para atender ao propósito deste estudo, qual seja, analisar os indicadores presentes nos relatórios de sustentabilidade das empresas do ramo de energia e saneamento pertencentes ao Índice de Sustentabilidade Empresarial da B3, a pesquisa realizada teve caráter descritiva com abordagem quantitativa.

Para tanto, foram selecionadas 9 empresas das 68 registradas no ISE da B3 em 2023, que atenderam aos dois critérios para delimitação da pesquisa: pertencer ao ramo de energia e saneamento e atender as normas do GRI Standards (modelo divulgado em 2016 e atualizado em 2021). Assim, as empresas analisadas foram: Cemig, Copel, CPFL Energia, Eletrobrás, Energias BR, Eneva, Engie Brasil, Sanepar, Tran Paulist.

A coleta de dados ocorreu por meio dos Relatórios de Sustentabilidade publicados em 2022 nos sites oficiais das empresas citadas. O norte para este levantamento foram os 6 indicadores propostos no modelo GRI, referentes a sustentabilidade com ênfase em Energia (5 itens), Água (5 itens), Biodiversidade (4 itens), Emissões (7 itens), Resíduos (5 itens) e Avaliação Ambiental (2 itens). O Quadro 1 apresenta os 28 itens que foram identificados nos relatórios das empresas selecionadas para fins de análise e comparação.

Quadro 1 – Relação de indicadores e seus itens.

|

Nome dos indicadores |

|

|

|

302 - Energia 2016 |

302-1 |

Consumo de energia dentro da organização |

|

302-2 |

Consumo de energia fora da organização |

|

|

302-3 |

Intensidade energética |

|

|

302-4 |

Redução do consumo de energia |

|

|

302-5 |

Reduções nos requisitos energéticos de produtos e serviços |

|

|

303 - Água e fluentes 2016 |

303-1 |

Interações com a água como um recurso compartilhado |

|

303-2 |

Gestão de impactos relacionados ao descarte de água |

|

|

303-3 |

Captação de água |

|

|

303-4 |

Descarte de água |

|

|

303-5 |

Consumo de água |

|

|

304 - Biodiversidade 2016 |

304-1 |

Unidades operacionais dentro ou próximas a áreas de proteção ambiental e regiões de alta biodiversidade |

|

304-2 |

Impactos significativos de atividades, produtos e serviços na biodiversidade |

|

|

304-3 |

Habitats protegidos ou restaurados |

|

|

304-4 |

Espécies incluídas na lista vermelha da IUCN e em listas nacionais de conservação com habitats em áreas afetadas por operações da organização |

|

|

305 - Emissões 2016 |

305-1 |

Emissões diretas de gases de efeito estufa |

|

305-2 |

Emissões indiretas de gases de efeito estufa provenientes da aquisição de energia |

|

|

305-3 |

Outras emissões indiretas de gases de efeito estufa |

|

|

305-4 |

Intensidade de emissões de gases de efeito estufa |

|

|

305-5 |

Redução de emissões de gases de efeito estufa |

|

|

305-6 |

Emissões de substâncias que destroem a camada de ozônio (SDO) |

|

|

305-7 |

Emissões de NOX, SOX e outras emissões atmosféricas significativas |

|

|

306 - Efluentes e Resíduos 2016

|

306-1 |

Descarte de água por qualidade e destinação |

|

306-2 |

Resíduos por tipo e método de disposição |

|

|

306-3 |

Derramamentos significativos |

|

|

306-4 |

Transporte de resíduos perigosos |

|

|

306-5 |

Corpos d’água afetados por descartes e/ou escoamento de água |

|

|

308 - Avaliação ambiental de fornecedores 2016 |

308-1 |

Novos fornecedores selecionados com base em critérios ambientais |

|

308-2 |

Impactos ambientais negativos da cadeia de fornecedores |

Fonte: Adaptado de GRI (2021).

Para a identificação de quais empresas tiveram um melhor desempenho nos indicadores dispostos neste estudo, foi realizada a contabilização de 1 ponto quando a empresa atingiu todos os índices dos indicadores em específico e zero para quando não atingiu, sendo a pontuação máxima de 28 pontos, considerando-se 28 itens.

A análise foi realizada de forma comparativa entre as empresas em cada um dos seis indicadores, conforme apresentado nos resultados a seguir.

RESULTADOS E DISCUSSÃO

Por meio da análise comparativa os primeiros resultados encontrados foram referentes a quantidade de itens do checklist que as empresas atingiram. Nos gráficos apresentados pode-se definir que a identificação “GRI” será utilizada como demonstração da quantidade de índices que as empresas deveriam pontuar, eles foram divididos de acordo com sua temática e serão apresentados a seguir. Na sequência, será apresentada a pontuação geral das empresas com o compromisso com os indicadores, no qual serão classificadas em um ranking, a fim de apresentar a situação geral das empresas.

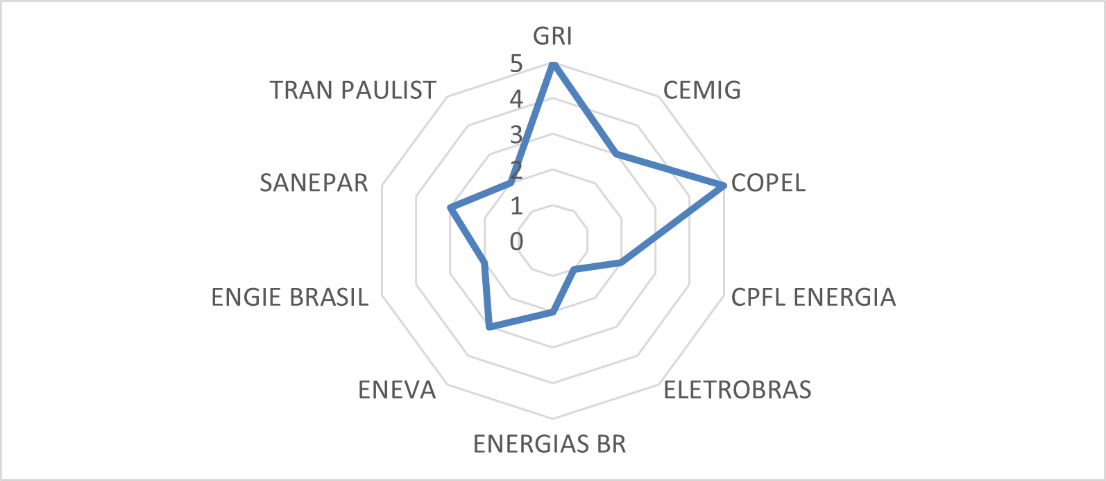

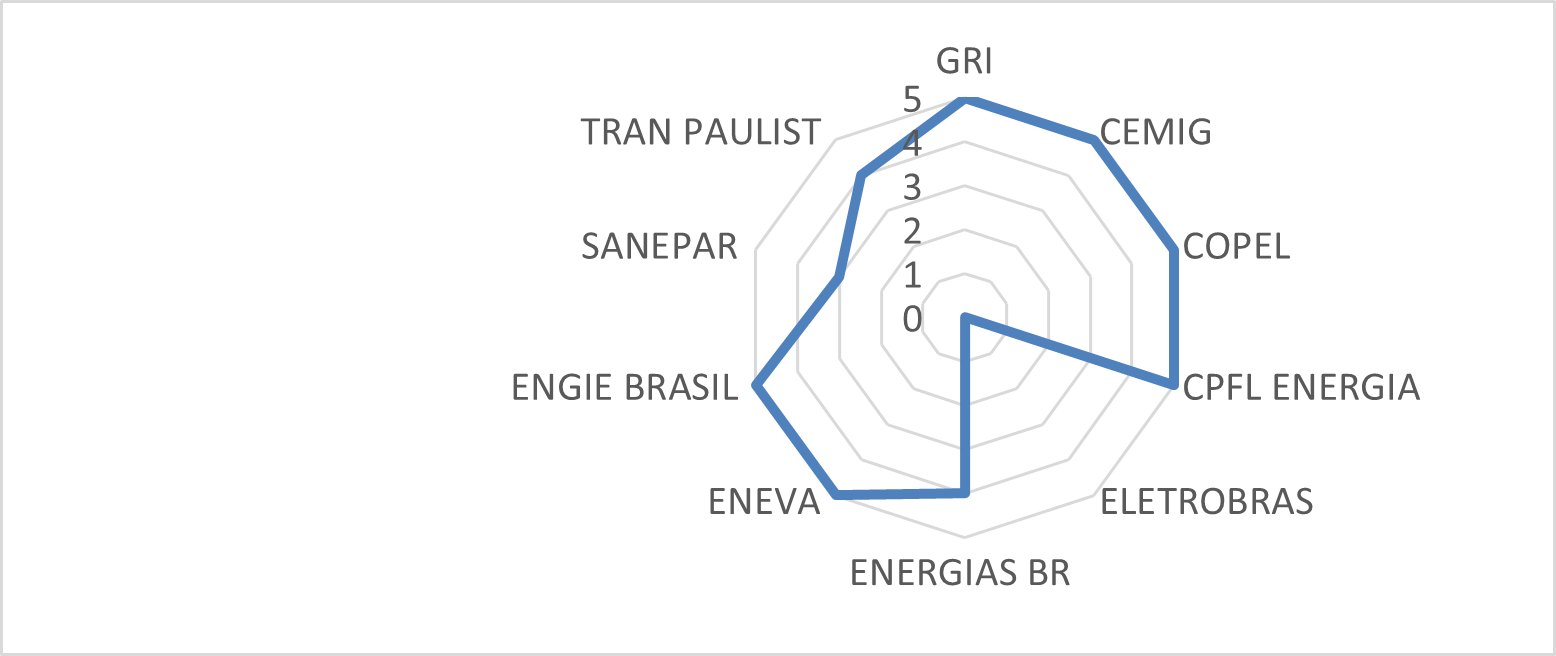

O primeiro indicador analisado refere-se à Energia. Neste indicador foram analisados cinco itens possíveis de serem atendidos pelas empresas analisadas, quais sejam: Consumo de energia dentro da organização; Consumo de energia fora da organização; Intensidade energética; Redução do consumo de energia; e Reduções nos requisitos energéticos de produtos e serviços. A pontuação alcançada por cada uma das empresas é apresentada na Figura 1.

Figura 1 – Indicador: Energia

Fonte: Resultados da pesquisa (2023)

Diante dos dados expostos na Figura 1, identificou-se que a empresa que atingiu todos os itens referente ao indicador de Energia foi a Copel e as que marcaram uma “pontuação” menor foram: CPFL Energia, Eletrobrás, Energias BR, Engie Brasil e Tran Paulist. Por sua vez, aqueles que ficaram na média quantitativa foram as empresas: Cemig, Eneva e Sanepar, com 3 pontos cada. O item mais enfatizado pelas empresas foi o Consumo de energia dentro da organização.

O segundo indicador analisado refere-se à Água e a fluentes. Neste indicador foram analisados outros cinco itens propostos pelo GRI, quais sejam: Interações com a água como um recurso compartilhado; Gestão de impactos relacionados ao descarte de água; Captação de água; Descarte de água; e Consumo de água. A pontuação alcançada é apresentada na Figura 2.

Figura 2 – Indicador: Água e fluentes

Fonte: Resultados da pesquisa (2023)

A partir da Figura 2, é possível verificar que muitas empresas atingiram a pontuação máxima do indicador selecionado, sendo elas: Copel, CPFL Energia, Eletrobrás, Eneva, Engie Brasil e Sanepar. A companhia que menos atingiu foi a Energias BR, e as que atingiram 3 pontos foram: Tran Paulist e Cemig. Os itens mais enfatizados pelas empresas foram: Interações com a água como um recurso compartilhado, Gestão de impactos relacionados ao descarte de água, Captação de água e Descarte de água.

O terceiro indicador analisado refere-se à Biodiversidade. Neste indicador foram analisados outros quatro itens propostos pelo GRI, quais sejam: Unidades operacionais dentro ou próximas a áreas de proteção ambiental e regiões de alta biodiversidade; Impactos significativos de atividades, produtos e serviços na biodiversidade; Habitats protegidos ou restaurados; Espécies incluídas na listagem da IUNC ou listas nacionais de conservações com habitats em áreas afetadas por operações da organização. A pontuação alcançada pelas empresas analisadas é apresentada na Figura 3.

Na Figura 3, pode-se pontuar novamente a posição da empresa GRI como ponto de partida para análise das outras empresas, sendo esta, com 4 índices estabelecidos, as empresas que acompanharam sua posição foram: Copel, CPFL Energia, Engie Brasil e Tran Paulist. A empresa que não atingiu apenas um índice foi a Sanepar e as organizações que mantiveram entre 2 e 3 pontos foram: Cemig, Eletrobras, Energias BR e Eneva. O item mais enfatizado pelas empresas foi Unidades operacionais dentro ou próximas a áreas de proteção ambiental e regiões de alta biodiversidade.

Figura 3 – Indicador: Biodiversidade

Fonte: Resultados da pesquisa (2023)

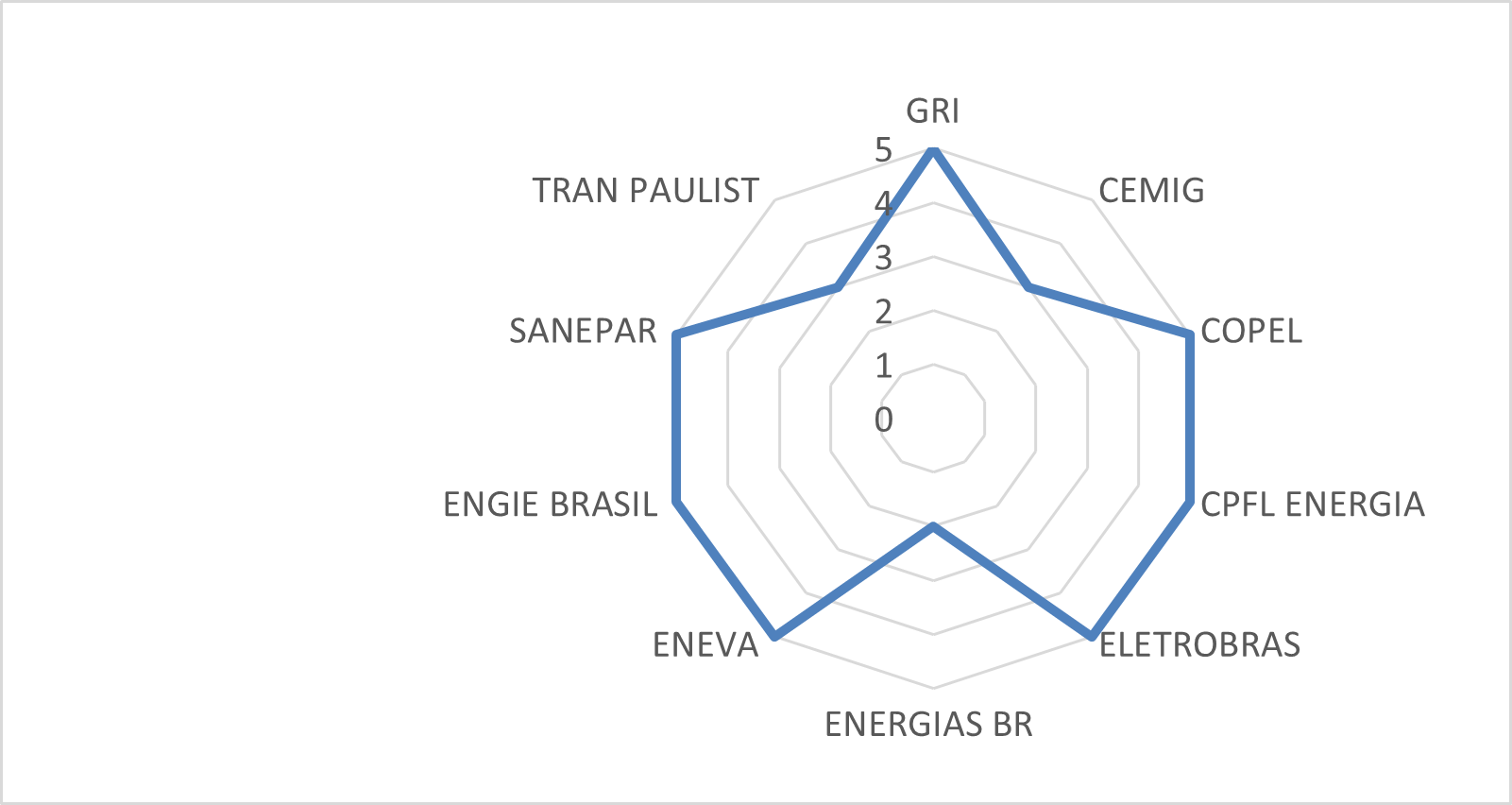

O quarto indicador analisado refere-se à Emissões. Neste indicador foram analisados sete itens propostos pelo GRI, quais sejam: Emissões diretas de gases de efeito estufa; Emissões indiretas de gases de efeito estufa provenientes da aquisição de energia; outras emissões indiretas de gases de efeito estufa; intensidade de emissões de gases de efeito estufa; redução de emissões de gases de efeito estufa; emissões de substâncias que destroem a camada de ozônio (SDO). A pontuação alcançada pelas empresas analisadas é apresentada na Figura 4.

Figura 4 – Indicador: Emissões

Fonte: Resultados da pesquisa (2023)

Na Figura 4, identificou-se que a quantidade de itens necessários para a pontuação foram 7 índices, e três empresas atingiram os mesmos, sendo as empresas: Copel, Eletrobrás e Engie Brasil. Já a empresa que teve a menor contribuição com o Indicador foi a empresa: Sanepar. E as empresas Cemig, CPFL Energia, Energias BR, Eneva e Tran Paulist, marcaram, respectivamente, 5, 4, 5, 6 e 5 pontos. Os itens mais enfatizados pelas empresas foram Emissões diretas de gases de efeito estufa e Emissões indiretas de gases de efeito estufa provenientes da aquisição de energia.

O quinto indicador analisado refere-se à Efluentes e resíduos. Neste indicador foram analisados cinco itens propostos pelo GRI, quais sejam: Descarte de água por qualidade e destinação; Resíduos por tipo de e método de disposição; Derramamentos significativos; Transporte de resíduos perigosos; Corpos d’agua afetados por descartes e/ou escoamento de água. A pontuação alcançada pelas empresas analisadas é apresentada na Figura 5.

Figura 5 – Indicador: Efluentes e resíduos

Fonte: Resultados da pesquisa (2023)

Na Figura 5, é mostrado o gráfico de Efluentes e Resíduos, no qual cinco empresas atingiram o nível máximo de índices do Indicador, foram elas: Cemig, Copel, CPFL Energia, Eneva e Engie Brasil. A empresa que não atingiu nenhum dos índices foi a Eletrobras e as que acertaram entre 3 e 4 foram as empresas: Energias BR, Sanepar e Tran Paulist. O item mais enfatizado pelas empresas foi Descarte de água por qualidade e destinação.

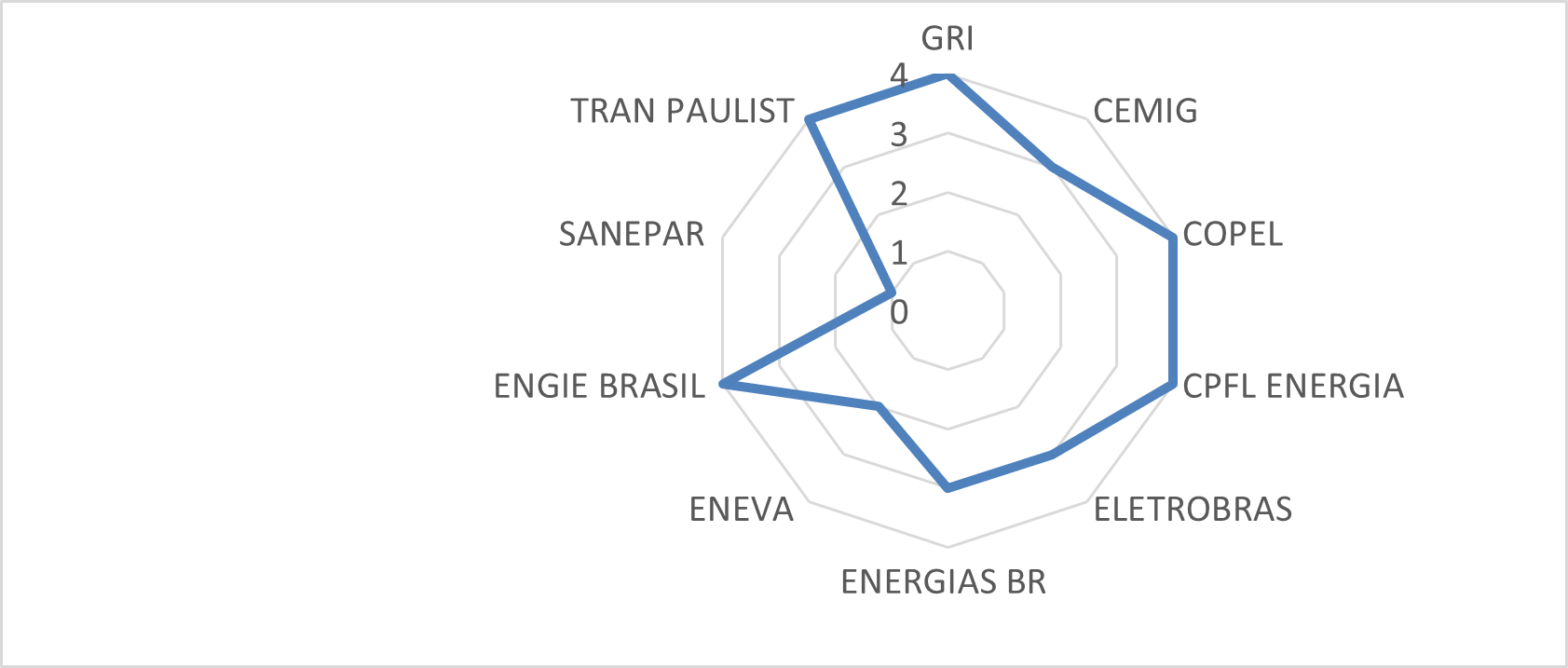

O sexto indicador analisado refere-se à Avaliação ambiental de Fornecedores. Neste indicador foram analisados 2 itens propostos pelo GRI, quais sejam: Novos fornecedores selecionados com base em critérios ambientais; Impactos ambientais negativos da cadeia de fornecedores. A pontuação alcançada pelas empresas analisadas é apresentada na Figura 6.

Figura 6 – Indicador Avaliação ambiental de Fornecedores

Fonte: Resultados da pesquisa (2023)

Na Figura 6, pode-se verificar que 6 empresas atingiram a pontuação máxima na Avaliação ambiental de seus fornecedores, são elas: Cemig, Copel, CPFL Energia, Eneva, Engie Brasil e Tran Paulist. Já a organização que não pontuou foi a Eletrobras, e a Energia BR atingiu apenas um índice. O item mais enfatizado pelas empresas foi Novos fornecedores selecionados com base em critérios ambientais.

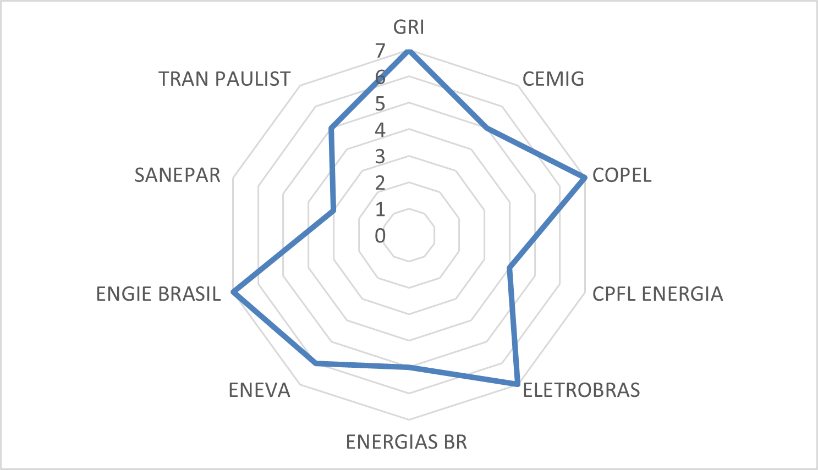

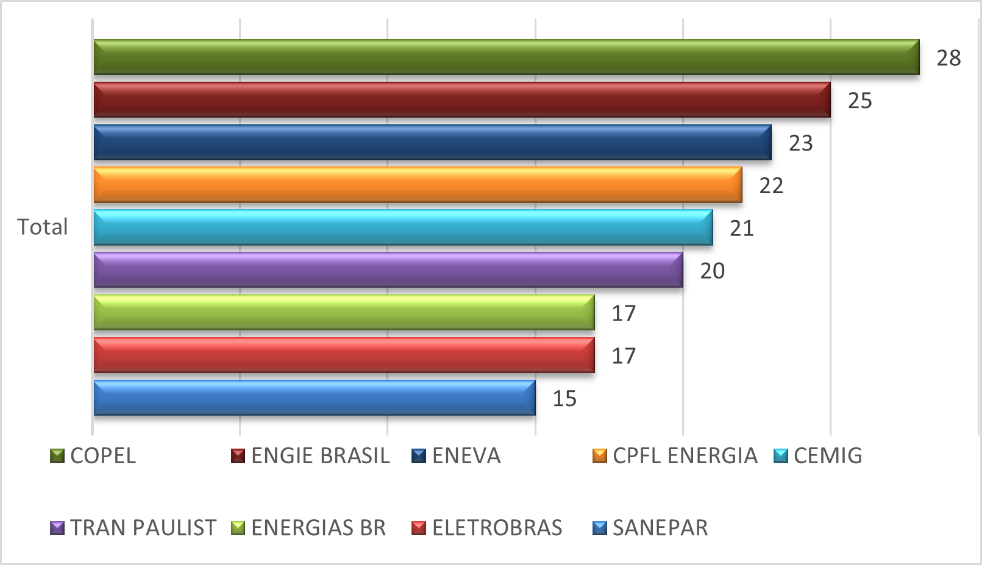

A segunda etapa dos resultados foi a elaboração do ranking das melhores empresas de acordo com os acertos dos gráficos já apresentados. A seguir a Figura 7 apresenta a pontuação final obtida pelas empresas estudadas com base nos 28 itens analisados.

Figura 7 – Indicador Avaliação ambiental de Fornecedores

Fonte: Resultados da pesquisa (2023)

De acordo com a Figura 7, é observado referente ao ranking, que as empresas estão posicionadas conforme ordem decrescente de pontuação, no qual, verificou-se que em 1° lugar está a empresa Copel, que atendeu a todos os itens dos 6 indicadores selecionados. Em 2° lugar ficou a empresa Engie Brasil com 25 pontos, a empresa Eneva em 3° lugar, com 23 pontos. Logo depois, a empresa CPFL Energia, em 4° lugar e as empresas Cemig e Tran Paulist, em 5° e 6° lugar, respectivamente. As empresas Energias BR e Eletrobras ficaram empatadas em 17 pontos e em último lugar, a Energias BR, pontuando 15 itens. Os Indicadores mais pontuados pelas empresas foram: Água e Fluentes e Avaliação Ambiental de Fornecedores, ambos com 6 empresas pontuando em todos os itens do indicador.

CONCLUSÃO

Este artigo teve como objetivo analisar 9 empresas dos setores de energia e saneamento que divulgaram seus relatórios de sustentabilidade em 2022, e verificar se estão de acordo com o relatório sugerido da organização do GRI. Nos resultados encontrados verificou-se que as empresas selecionadas têm uma boa margem de acertos, sendo a média 20,8. A empresa que alcançou o primeiro lugar no ranking foi a Copel, atingindo todos os itens dos 6 indicadores selecionados, sendo o total de 28 itens, dessa forma, foi a empresa que mais contribuiu em divulgar seus impactos aos interessados (sociedade, stakeholders, governo etc.). Já a empresa que atingiu a menor pontuação foi a Sanepar, com acerto de 15 itens. Os indicadores que se destacaram foram: Energia, sendo o item: consumo de energia dentro da organização; Emissões, com os respectivos itens: emissões diretas de gases de efeito estufa e emissões indiretas de gases de efeito estufa provenientes da aquisição de energia, ambos com as 9 empresas pontuando em todos os itens dos indicadores. Os indicadores que tiveram um menor destaque e necessitam uma melhor atenção pois poucas empresas pontuaram foram: Energia, item: reduções nos requisitos energéticos de produtos e serviços, apenas uma empresa pontuou tal item (Copel); Emissões, item: emissões de substâncias que destroem a camada de ozônio, com 4 empresas pontuando (Cemig, Copel, Eletrobras e Engie Brasil). Referente aos resultados encontrados, este artigo teve caráter descritivo com abordagem quantitativa, sendo como sugestão, a análise qualitativa faz-se pertinente para uma melhor contribuição de análise.

REFERÊNCIAS

AMBIENTE, Comissão Mundial Sobre O. Meio; DESENVOLVIMENTO, E. Nosso futuro comum. 1991.

CUSTÓDIO, Ana Lúcia de Melo; MOYA, Renato. Guia para elaboração de balanço social e relatório de sustentabilidade 2007. São Paulo: Instituto Ethos, 2007.

DA SILVA, Valquiria Brilhador; DE QUEIROZ CRISPIM, Jefferson. Um breve relato sobre a questão ambiental. Revista GEOMAE, v. 2, n. 1, p. 163-175, 2011.

DE MORAES, Caroline Moya et al. Produção acadêmica brasileira no contexto dos relatórios de sustentabilidade: uma análise bibliométrica. Revista de Gestão, Finanças e Contabilidade, v. 7, n. 2, p. 197-217, 2017.

GRI –GLOBAL REPORTING INITIATIVE (2021) Normas GRI Consolidadas. https://www.globalreporting.org/how-to-use-the-gri-standards/gri-standards-portuguese-translations/

GRI –GLOBAL REPORTING INITIATIVE (2021) Nossa missão e história. https://www.globalreporting.org/about-gri/mission-history/ Acesso em 23 Out. 2023.

HANDL, Günther. Declaration of the United Nations conference on the human environment (Stockholm Declaration), 1972 and the Rio Declaration on Environment and Development, 1992. United Nations Audiovisual Library of International Law, v. 11, n. 6, 2012.

JENSEN, Michael C. “Value Maximization, Stakeholder Theory, and the Corporate Objective Function.” Business Ethics Quarterly, vol. 12, no. 2, 2002, pp. 235–56. JSTOR, https://doi.org/10.2307/3857812. Accessed 17 Aug. 2023.

TORRES, Ciro; MANSUR, Cláudia. Balanço social, dez anos: o desafio da transparência. Rio de Janeiro: IBASE, 2008.

Recebido em: 11/12/2023.

Publicado em: 26/06/2024.